官方数据:1月养猪头均亏200元能繁母猪存栏4367万头终于降了

发布时间:2023-12-31来源:产品中心原标题:官方数据:1月养猪头均亏200元,能繁母猪存栏4367万头,终于降了

农业农村部、国家发展改革委、商务部、海关总署、国家统计局联合发布2023年1月全国生猪产品数据。

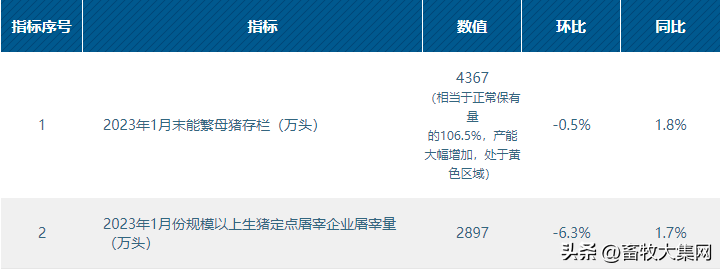

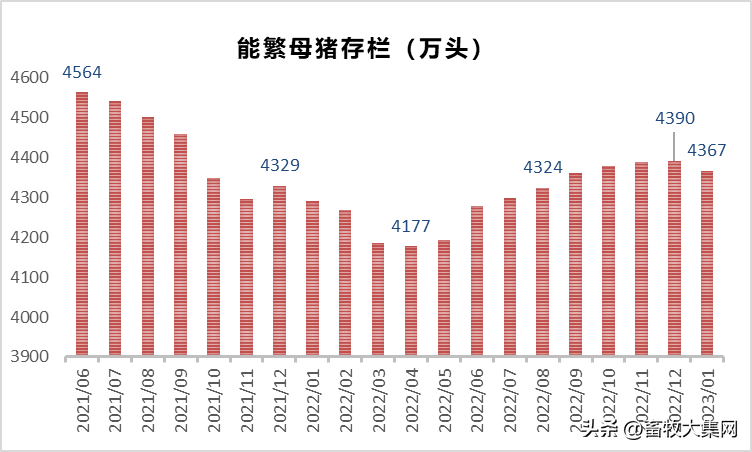

据农业农村部监测,2023年1月全国能繁母猪存栏4367万头,环比连续增长8个月后首度回落,同比增长1.8%。

按照《生猪产能调控实施方案(暂行)》,全国能繁母猪存栏正常保有量为4100万头,能繁母猪存栏量处于正常保有量的95%—105%区间(含95%和105%两个临界值)为绿域,表示产能正常波动;能繁母猪存栏量处于正常保有量的90%—95%和105%—110%区间(含90%和110%两个临界值)为黄域,表示产能大幅度波动(减少/增加)。

根据官方发布数据,2020年12月,能繁母猪存栏达到4161万头,产能回升至正常合理区间,此后两年,能繁存栏均未低于正常保有量。

根据调控方案,当能繁母猪存栏量高于4305万头,即高于正常保有量105%以上,黄域,产能处于大幅度增长区间。2022年8月,全国能繁存栏达到4324万头,此后连续5个月,能繁存栏均处于黄域。1月能繁存栏适度下降,对当前市场而言,算是一个利好。

从能繁存栏情况看,目前产能已处于近年较高位,年内供应有保障。2022年4月起,能繁存栏在连降10个后出现回升,理论上今年3月将是生猪出栏由降转升的拐点。而今年1月能繁存栏在连升8个月后出现首度回落,理论上10个月后,即11月生猪出栏量将再现拐点。但近年二次育肥、压栏情况较频繁,削峰填谷,实际出栏情况存在比较大变数。

2月份,猪价低位小幅回升,一种原因是对去年下半年以来猪价过度上涨下跌非正常行情的修复,另一方面也是受收储政策等利好影响。但猪价小涨,二次育肥等短期投机情况再现,进一步带动仔猪价格的大面积上涨。目前规模猪场15公斤仔猪价格已经突破700元,而去年同期不过400元,仔猪价格涨幅远超同期猪价涨幅,市场一致性看涨后市的情况或再度出现。而仔猪价格的超预期上涨,市场继续淘汰母猪动力快速减弱,也必然将影响到产能的正常去化。后续能繁继续下降空间存在限制,甚至有可能很快再度回升,这也将限制后期猪价上涨的高度。

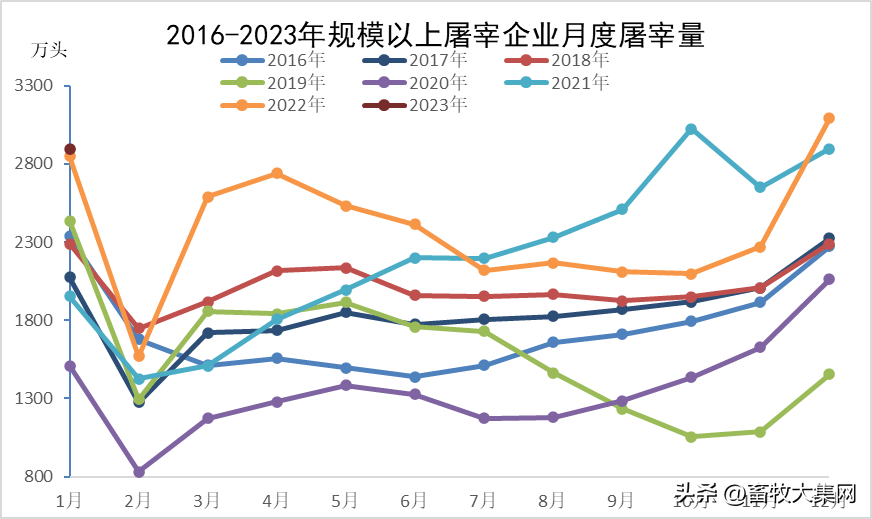

农业农村部多个方面数据显示,2022年12月全国规模以上定点屠宰企业生猪屠宰量3090万头,创历史新高。

2023年1月份全国规模以上生猪定点屠宰企业屠宰量2897万头,环比下降6.3%,同比增长1.7%。1月份屠宰量虽然环比有较明显回落,但仍处于近年同期的高点。加之今年1月21日是农历大年初一,较往年略早,因此今年1月有近四分之一的时间屠宰企业是停工放假的。结合过年屠宰放假因素,1月屠宰量依然是超预期的。有关多个方面数据显示,今年年前屠宰开工率超过50%,明显高于去年同期。

从另一个角度看,去年12月,今年1月,屠宰量创历史记录,印证年前养殖端集中出栏,尤其是规模猪场提前出栏的情况,对当下的市场而言利空各半。一方面,年前集中出栏,年后出栏均重明显回落,出栏压力减轻,利好猪价反弹。另一方面则是,年前出栏的生猪并未完全流入市场被消化,而是有相当一部分作为冻品入库,年前发改委也是建议屠宰企业加大商业库存,促进猪价回升。而后期这部分库存流入市场,也必然会影响到猪价的走势。

据发改委监测,2023年1月全国生猪价格16.83元,规模养殖头均成本2281元,同比增长15.3%,头均亏损133元。同期散养头均成本2344元,同比增长13.9%,头均亏损272。

从头均产值和猪价来推算,1月生猪出栏均重在125公斤左右。以头均成本和出栏均重来推算,1月份,全国生猪养殖成本在18.5元/公斤左右,仍处于高位。1月份,规模养殖头均亏损133元,散养头均亏损272元,取均值,行业平均亏损在200元左右。

而此前,各大上市猪企业都披露了1月销售数据,结合猪企销售价格和披露的养殖成本,上市猪企业几乎都是亏损的,且不少猪企亏损情况高于行业中等水准。从这一点看,规模大厂竞争优势尚不明显,未来行情若依然低迷,仍有相当低效产能或被动去化,而这部分低效产能,或也包含集团大厂。返回搜狐,查看更加多

|

|

|

产品中心

|

联系我们

|

|

扫一扫,添加关注

|